突然ですが、

住宅ローンを返せない人って、どのくらいいると思いますか?

答えは、

20人に1人。

理由は様々だと思います。

病気や、身内の介護による転職、働き方改革による残業代減など…

収入の変化は誰の身にも起こり得ます。

不安になってきた!

そこでかなり今さらですが、ローンを払えなかったらどうなるのか?について素人なりに調べてみました。

Contents

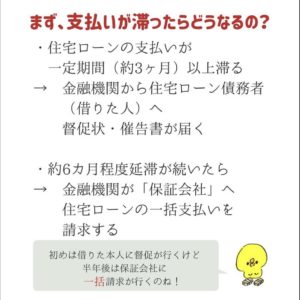

支払いが滞ったらどうなるの?

住宅ローンの支払いが一定期間(約3ヵ月)以上滞ると、金融機関から住宅ローン債務者(借りた人)へ督促状・催告書が届きます。

さらに約6ヵ月程度延滞が続いたら、

金融機関が「保証会社」へ住宅ローンの一括払いを請求します。

初めは借りた本人に督促が行くけど、半年後は保証会社に一括請求がいくのね!

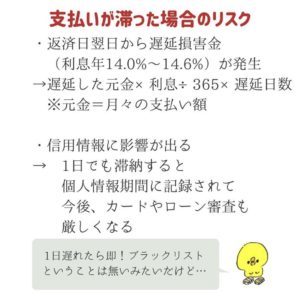

支払いが滞った場合のリスク

返済日の翌日から遅延損害金が発生します。

利息はとても割高。

年利14,0%~14,6%です。

遅延した元金×利息÷365×遅延日数が支払い額となります。

※元金は月々の支払額です。

一日でも滞納すると個人情報機関に記録されまてしまいます。

そうなると今後、

カードを作りたい時やローンを組みたい時の審査も厳しくなります。

1日遅れたら即!ブラックリストということはないみたいだけど…困りますよね

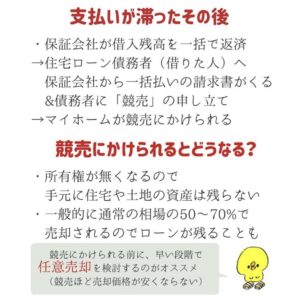

支払いが滞ったその後は?

支払いが滞ったら、

保険会社が借入残高を一括で返済。

住宅ローン債務者(借りた人)へ、

返済額の一括払いの請求が来ます。

さらに競売の申し立てがあり、

マイホームが競売にかけられてしまいます…。

競売にかけられるとどうなる?

家の所有権が無くなってしまうので、手元に住宅や土地の資産は残りません。

また、一般的に通常の相場の50%~70%で売却されるので、ローンが残ることもあります。

競売にかけられる前に、

早い段階で任意売却を検討するのがオススメです。

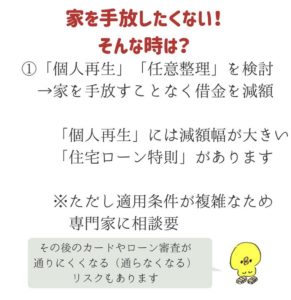

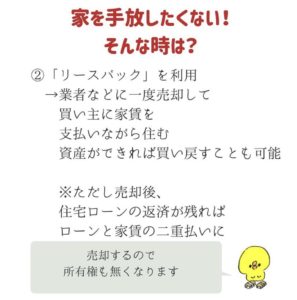

家を手放したくない!!そんな時は?

思い入れのあるマイホーム。

手放したくない!という気持ちは当然ありますよね。

では、そんな時はどのような手続きがあるのでしょうか。

①「個人再生」・「任意整理」

「個人再生」・「任意整理」は家を手放すことなく、借金を減額する方法です。

特に「個人再生」には、

減額幅が大きい「住宅ローン特則」があります。

ただし適用条件が複雑なため、

専門家に相談が必要です。

※その後のカードやローン審査が通りにくくなったり、通らなくなるリスクもあります。

②「リースバック」を利用

業者などに一度売却。

その後、買い主に家賃を支払いながら住む方法です。

この場合は、資産ができれば買い戻すことも可能です。

ただし売却後、

住宅ローンの返済が残れば、ローンの残債と家賃の二重払いに。

売却するので所有権も無くなります。

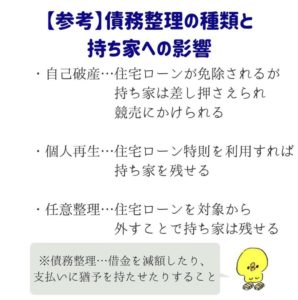

【参考】債務整理の種類と持ち家への影響

債務整理とは、

借金を減額したり、支払いに猶予を持たせたりすること。

債務整理の種類をみていきます。

自己破産

住宅ローンが免除されるが持ち家は差し押さえ。

競売にかけられます。

個人再生

住宅ローン特則を利用すれば、持ち家は残せます。

任意整理

住宅ローンを対象から外すことで、持ち家は残せます。

住宅ローン、払えなくなるその前に

人生で一番大きな買い物と言われる住宅。

そのためのローンですから、重みはやはり格別。

もし払えなくなったら…と不安になるのも当然と言えます。

ですが「正しく知ること」で、

「なんとなく不安」という状況から脱出できるかもしれません。

ですが、

「払えないかも…」

と思ったらそのままにせず、

すぐに銀行や専門家に相談するのが一番。

信用情報に傷がつく前に、

返済計画について銀行と話し合うこともできます。

そして何より、

払えない状況に陥る前に自分で色々と対策することが大切ですね。

私はお金のプロのFPさんに無料の家計相談に乗ってもらいました。

この記事が少しでもお役に立てますように。

最後までお読みいただきありがとうございました!

※この記事の情報は2020年5月のものです

\ 間取りと見積もりの一括作成サービス /

\ 見積もりだけでもOK /

外構工事を安くする